很多企業導入 AI 系統時,只會先問「能不能申請政府補助」,卻忽略投資抵減也是重要的節稅工具。

補助能降低前期導入成本,投資抵減則有機會在營所稅申報時減少稅負。

若企業正在導入 AI 客服、AI 行銷系統、智慧管理平台、資安產品或節能減碳設備,就應該提前確認支出項目、申報資格與文件保存方式,避免錯過原本可以運用的政策紅利。

AI 投資抵減是什麼?為什麼企業導入 AI 系統前要先了解?

AI 投資抵減,是企業在符合規定的情況下,將特定投資支出拿來抵減營利事業所得稅的一種租稅優惠。

它不是直接發錢的補助,而是在公司報稅時,透過合法方式降低應納稅額。

AI 投資抵減和政府補助有什麼不同?

很多老闆會把「補助」和「投資抵減」混在一起,但兩者其實不一樣。

補助通常是政府針對企業導入系統、設備或服務,提供部分經費支持;投資抵減則是企業完成投資後,在符合條件下,於營所稅申報時抵減稅額。

換句話說,補助是幫企業降低前期導入成本,投資抵減則是幫企業在報稅時減少稅負。

如果兩者能一起規劃,企業就有機會讓同一筆預算發揮更高效益。

AI 產品或服務為什麼也可能納入抵減範圍?

《產業創新條例》第 10 條之 1 原本主要涵蓋智慧機械、5G 系統與資安產品等項目,後續修法將人工智慧 AI 產品或服務、節能減碳相關項目也納入適用範圍。

這代表企業導入 AI 客服、AI 行銷系統、AI 數據分析工具、AI 自動化管理系統等服務時,若符合相關規定,就有機會被納入投資抵減評估範圍。

自籌款為什麼是企業最容易忽略的節稅關鍵?

企業申請補助時,通常會有一部分由政府補助,另一部分則由企業自行負擔,這筆自行負擔的金額就是常說的自籌款。

很多企業只關心補助款有沒有下來,卻忘了自籌款本身也可能具備後續節稅價值。

只要支出符合規定,而且文件保存完整,就有機會在營所稅申報時作為投資抵減的基礎。

哪些 AI 投資支出可能符合抵減?企業要先確認什麼?

不是所有跟 AI 有關的花費都一定可以抵減。

企業在導入前,應該先確認支出項目、採購內容、會計認列方式與文件是否符合規定,避免到了報稅季才發現資料不完整。

全新硬體、軟體、技術或服務可以列入評估嗎?

AI 投資抵減通常會重視企業是否購置或導入符合規定的全新硬體、軟體、技術或服務。

例如企業為了提升營運效率,導入 AI 系統、智慧管理平台、自動化分析工具等,就可以先列入評估。

但企業要注意,並不是只要名稱有 AI 就一定符合。實際仍要看導入目的、系統功能、合約內容、發票項目與相關申請規定。

訂閱制 AI 軟體也要注意會計認列方式

現在很多 AI 工具都不是一次買斷,而是採用月費、年費或授權制。

若是以授權方式使用,並認列為無形資產的軟體,也可能納入適用範圍。

因此,企業在採購 AI 系統前,不能只看功能與價格,也要先和會計窗口確認這筆支出會怎麼入帳。

若認列方式不同,後續是否能申請投資抵減,也可能受到影響。

申請 AI 投資抵減要準備哪些文件?

投資抵減不是口頭說明就能申請,企業必須提出足夠的佐證資料。

常見文件包含合約、報價單、發票、付款紀錄、驗收文件、系統說明、技術文件與導入成果說明。

這些資料不只是為了投資抵減,也是未來補助核銷、會計查核與內部管理的重要依據。

建議企業從一開始就建立文件清單,不要等到申報時才回頭補資料。

5% 當年抵減和 3% 分三年抵減怎麼選?

符合條件的投資支出,若同一課稅年度內合計達新臺幣 100 萬元以上、20 億元以下,企業可在兩種抵減方式中擇一申請:5% 當年度抵減,或 3% 自當年度起三年內分年抵減。

5% 當年抵減適合獲利穩定、稅額較高的企業

如果公司今年營收表現好、獲利穩定,而且預估營所稅金額較高,選擇 5% 當年度抵減通常會比較有感。

這種方式的好處是節稅效果集中,能在當年度直接反映在稅負上。

對於已經確定今年有獲利、也有較高應納稅額的企業來說,會是比較直覺的選項。

3% 分三年適合獲利波動或想分散節稅效益的企業

如果企業今年獲利不穩,或預估未來幾年才會逐步成長,那麼 3% 分三年抵減可能會比較彈性。

這種方式可以把抵減效果分散到未來年度,不會全部集中在當年。

對於剛開始導入 AI 系統、短期內效益還在發酵的企業來說,這種方式比較適合搭配中長期財務規劃。

抵減金額仍有 30% 上限,不能只看百分比

企業在選擇 5% 或 3% 時,不能只看表面比例,還要注意每年度抵減金額有上限。

若兩種方案各年度抵減金額,都以不超過當年度應納營所稅額 30% 為限。

因此,最好的做法不是單純問「哪一種比較划算」,而是要搭配公司今年與未來幾年的損益預估、稅額試算與資金規劃一起判斷。

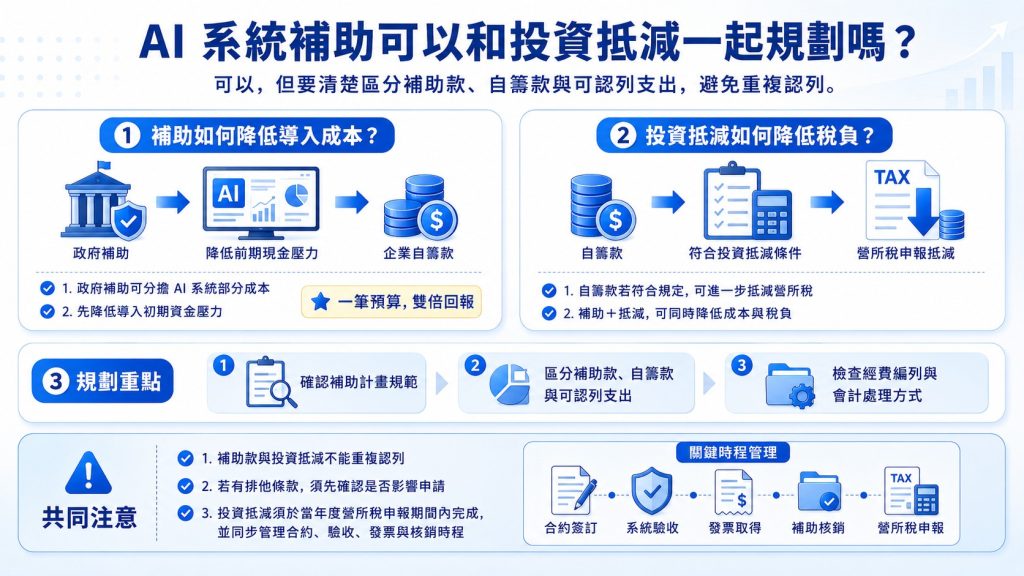

AI 系統補助可以和投資抵減一起規劃嗎?

AI 系統補助與投資抵減有機會一起規劃,但前提是企業要清楚區分補助款、自籌款與可認列支出的範圍,避免重複認列或違反補助計畫規定。

補助如何降低 AI 系統導入成本?

企業導入 AI 系統時,若先透過政府補助分擔部分成本,等於降低了前期現金壓力。

接著,企業自行負擔的自籌款若符合投資抵減條件,就有機會在報稅時進一步抵減營所稅。

這也是原文提到的「一筆預算、雙倍回報」概念。

企業不是只做單一補助申請,而是把補助、投資、稅務與文件管理放在同一套規劃中處理。

投資抵減如何幫企業降低稅負?

要特別注意的是,補助款與投資抵減的認列基礎不同,企業不能把同一筆金額重複認列。

若補助計畫本身有排他條款,也要先確認是否會影響後續抵減申請。

因此,在申請補助前,就應該先檢查計畫規範、經費編列方式與會計處理方式。

這樣才能避免補助通過了,卻在稅務申報階段出現問題。

補助款和投資抵減為什麼不能重複認列?

原文也提醒,投資抵減須在辦理當年度營所稅結算申報期間內完成,並採線上申辦。這表示企業不能等到報稅結束後才補申請。

建議企業在導入 AI 系統時,就同步建立申報時程表,把合約簽訂、系統驗收、發票取得、付款紀錄、補助核銷與營所稅申報全部串起來,降低漏報風險。

企業導入 AI 系統前,如何做好補助與節稅規劃?

如果企業想同時掌握補助與投資抵減,最重要的不是等到系統買完才處理,而是在導入前就先規劃好。

尤其 AI 系統常牽涉軟體授權、顧問服務、資料串接與教育訓練,更需要提前確認哪些支出可以列入。

第一步:如何確認公司是否符合補助與抵減資格?

企業可以先盤點公司規模、產業類別、營業項目、投資內容與預計導入系統,確認是否符合相關補助或投資抵減方向。

這一步很重要,因為有些企業不是不能申請,而是一開始選錯計畫或錯估支出分類,導致後續準備資料全部白費。

第二步:AI 系統導入內容要怎麼寫清楚?

不管是申請補助還是投資抵減,都需要說清楚企業為什麼導入 AI 系統、系統要解決什麼問題、導入後能帶來哪些效益。

例如節省人工作業時間、降低錯誤率、提升客服回覆效率、改善銷售分析能力、強化內部管理流程等,都可以作為企業規劃時的重點。

第三步:為什麼要提前和會計或顧問確認?

AI 投資抵減會牽涉稅務、會計與文件認定,建議企業不要只由資訊部門或採購部門單獨處理。

比較好的方式,是在導入前就讓會計窗口、補助顧問與系統廠商一起確認資料格式。

這樣可以避免系統已經導入完成,但合約寫法、發票品項或驗收文件無法支持後續申報的情況。

AI 投資抵減 常見問答

Q1. AI 投資抵減是什麼?

A:AI 投資抵減是企業導入符合規定的 AI 產品或服務後,可在營所稅申報時抵減稅額的租稅優惠。

它不是補助款,而是報稅時用來降低稅負的節稅工具。

Q2. AI 系統補助和投資抵減可以一起使用嗎?

A:AI 系統補助和投資抵減有機會一起規劃,但要分清楚補助款與自籌款。

補助可降低導入成本,自籌款若符合規定,後續可評估用於投資抵減。

Q3. 企業申請 AI 投資抵減需要符合哪些金額條件?

A:企業同一課稅年度的合格投資支出,需達新臺幣 100 萬元以上、20 億元以下,才可評估申請投資抵減。

實際仍須依支出項目與法規條件判斷。

Q4. 5% 當年抵減和 3% 分三年抵減怎麼選?

A:5% 當年抵減適合當年度獲利高、稅額大的企業;3% 分三年抵減則適合獲利波動較大,或想把節稅效益分散到未來年度的企業。

Q5. 哪些 AI 支出可能可以申請投資抵減?

A:符合規定的全新硬體、軟體、技術或 AI 服務,都有機會列入投資抵減評估。

若是授權制軟體,還需確認會計認列方式與是否符合相關規定。

Q6. 企業導入 AI 系統前,為什麼要先規劃補助與節稅?

A:企業導入 AI 系統前先規劃補助與節稅,才能避免錯過政策紅利。

若等到系統買完、報稅前才處理,可能因文件不足或認列錯誤而無法申請。

AI 投資抵減 總結

AI 投資抵減是企業導入 AI 系統時,除了政府補助之外,最值得同步規劃的節稅工具。

補助能降低前期導入成本,投資抵減則有機會在營所稅申報時減少稅負。

企業導入 AI 客服、AI 行銷系統、智慧管理平台或相關軟體服務前,應先確認支出是否符合規定,並保存合約、發票、驗收與技術文件。

若能提前把補助、自籌款、會計認列與報稅時程一起規劃,就能避免錯過政策紅利。